έχει έναν κάπως τεταμένο ισολογισμό")

Ο David Iben το έθεσε καλά όταν είπε: «Η αστάθεια δεν είναι ένας κίνδυνος που μας ενδιαφέρει. Αυτό που μας ενδιαφέρει είναι να αποφύγουμε τη μόνιμη απώλεια κεφαλαίου ». Όταν σκεφτόμαστε πόσο επικίνδυνη είναι μια εταιρεία, μας αρέσει πάντα να εξετάζουμε τη χρήση του χρέους της, καθώς η υπερφόρτωση του χρέους μπορεί να οδηγήσει σε καταστροφή. Σημαντικό, Nissan Medical Industries Ltd (TLV:NISA) φέρει χρέος. Αλλά το πραγματικό ερώτημα είναι εάν αυτό το χρέος κάνει την εταιρεία επικίνδυνη.

Πότε είναι πρόβλημα το χρέος;

Σε γενικές γραμμές, το χρέος γίνεται πραγματικό πρόβλημα μόνο όταν μια εταιρεία δεν μπορεί να το εξοφλήσει εύκολα, είτε με άντληση κεφαλαίων είτε με τις δικές της ταμειακές ροές. Εάν τα πράγματα πάνε πολύ άσχημα, οι δανειστές μπορούν να πάρουν τον έλεγχο της επιχείρησης. Ωστόσο, ένα πιο συνηθισμένο (αλλά ακόμα επώδυνο) σενάριο είναι ότι πρέπει να αντλήσει νέα μετοχικά κεφάλαια σε χαμηλή τιμή, με αποτέλεσμα να αποδυναμώνει οριστικά τους μετόχους. Τούτου λεχθέντος, η πιο συνηθισμένη περίπτωση είναι όταν μια εταιρεία διαχειρίζεται το χρέος της αρκετά καλά – και προς όφελός της. Το πρώτο βήμα όταν εξετάζουμε τα επίπεδα χρέους μιας εταιρείας είναι να εξετάσουμε τα μετρητά και το χρέος της μαζί.

Δείτε την τελευταία μας ανάλυση για την Nissan Medical Industries

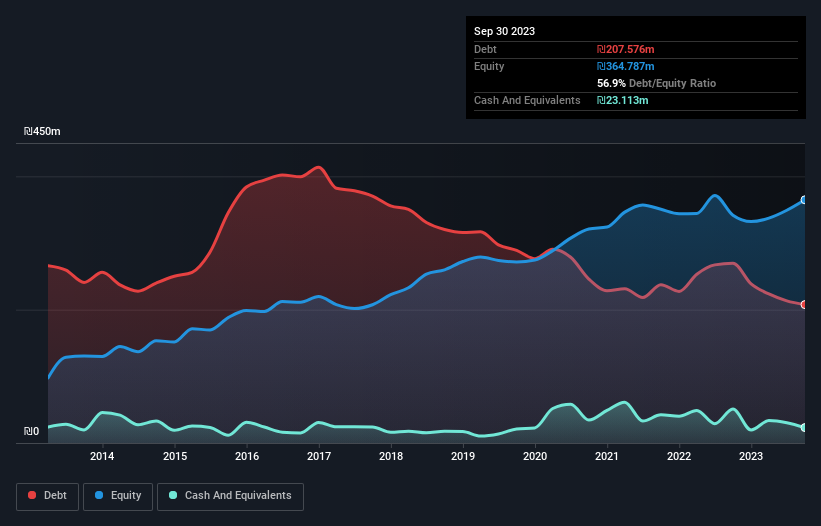

Τι είναι το καθαρό χρέος της Nissan Medical Industries;

Όπως μπορείτε να δείτε παρακάτω, η Nissan Medical Industries είχε χρέος 207,6 εκατ. ₪ τον Σεπτέμβριο του 2023, από 269,6 εκατ. ₪ 269,6 εκατ. ₪ πέρυσι. Ωστόσο, είχε επίσης 23,1 εκατ. ₪ σε μετρητά, και έτσι το καθαρό χρέος της είναι 184,5 εκατ. ₪.

Πόσο υγιής είναι ο ισολογισμός της Nissan Medical Industries;

Μεγεθύνοντας τα πιο πρόσφατα στοιχεία του ισολογισμού, μπορούμε να δούμε ότι η Nissan Medical Industries είχε υποχρεώσεις ύψους 242,1 εκατομμυρίων ₪ ληξιπρόθεσμων εντός 12 μηνών και υποχρεώσεις ύψους 159,4 εκατομμυρίων ₪ πέραν αυτού. Από την άλλη πλευρά, είχε μετρητά 23,1 εκατ. ₪ και 137,4 εκατ. ₪ απαιτήσεων που λήγουν εντός ενός έτους. Έτσι, έχει συνολικά υποχρεώσεις 241,0 εκατ. ₪ περισσότερες από τις μετρητά και τις βραχυπρόθεσμες απαιτήσεις της, μαζί.

Αυτό το έλλειμμα ρίχνει μια σκιά στην εταιρεία ύψους 124,1 εκατομμυρίων ₪, σαν ένας κολοσσός που υψώνεται πάνω από απλούς θνητούς. Θα παρακολουθούσαμε λοιπόν προσεκτικά τον ισολογισμό του, χωρίς αμφιβολία. Εξάλλου, η Nissan Medical Industries πιθανότατα θα απαιτούσε σημαντική ανακεφαλαιοποίηση εάν έπρεπε να πληρώσει τους πιστωτές της σήμερα.

Προκειμένου να υπολογίσουμε το χρέος μιας εταιρείας σε σχέση με τα κέρδη της, υπολογίζουμε το καθαρό χρέος της διαιρούμενο με τα κέρδη της προ τόκων, φόρων και αποσβέσεων (EBITDA) και τα κέρδη της προ τόκων και φόρων (EBIT) διαιρούμενα με το κόστος τόκων της ( κάλυψη των τόκων του). Το πλεονέκτημα αυτής της προσέγγισης είναι ότι λαμβάνουμε υπόψη τόσο το απόλυτο ποσό του χρέους (με καθαρό χρέος προς EBITDA) όσο και τις πραγματικές δαπάνες τόκων που σχετίζονται με αυτό το χρέος (με τον δείκτη κάλυψης των τόκων του).

Ενώ ο δείκτης χρέους της Nissan Medical Industries προς EBITDA (3,1) υποδηλώνει ότι χρησιμοποιεί κάποιο χρέος, η κάλυψη των τόκων της είναι πολύ ασθενής, στο 1,9, υποδηλώνοντας υψηλή μόχλευση. Φαίνεται ξεκάθαρο ότι το κόστος δανεισμού χρημάτων επηρεάζει αρνητικά τις αποδόσεις για τους μετόχους, τελευταία. Ωστόσο, θα πρέπει να είναι κάποια παρηγοριά για τους μετόχους να θυμούνται ότι η Nissan Medical Industries αύξησε στην πραγματικότητα το EBIT της κατά ένα τεράστιο 2,594%, τους τελευταίους 12 μήνες. Εάν αυτή η τάση κερδών συνεχιστεί, θα καταστήσει το φορτίο του χρέους πολύ πιο διαχειρίσιμο στο μέλλον. Δεν υπάρχει αμφιβολία ότι μαθαίνουμε τα περισσότερα για το χρέος από τον ισολογισμό. Αλλά δεν μπορείτε να δείτε το χρέος σε πλήρη απομόνωση; αφού η Nissan Medical Industries θα χρειαστεί κέρδη για να εξυπηρετήσει αυτό το χρέος. Επομένως, αν θέλετε να ανακαλύψετε περισσότερα για τα κέρδη της, ίσως αξίζει να δείτε αυτό το γράφημα της μακροπρόθεσμης τάσης κερδών της.

Τέλος, μια εταιρεία μπορεί να εξοφλήσει το χρέος μόνο με κρύα μετρητά, όχι λογιστικά κέρδη. Επομένως, το λογικό βήμα είναι να εξετάσουμε το ποσοστό αυτού του EBIT που αντιστοιχεί στην πραγματική ελεύθερη ταμειακή ροή. Κατά τη διάρκεια των τελευταίων τριών ετών, η Nissan Medical Industries δημιούργησε δωρεάν ταμειακές ροές που ανέρχονται σε ένα πολύ ισχυρό 81% του EBIT της, περισσότερο από ό,τι θα περιμέναμε. Αυτό καθιστά καλά την αποπληρωμή του χρέους εάν είναι επιθυμητό να το κάνει.

Η Άποψή μας

Ενώ το επίπεδο συνολικών υποχρεώσεων της Nissan Medical Industries μας έχει νευριάσει. Για παράδειγμα, η μετατροπή του EBIT σε ελεύθερες ταμειακές ροές και ο ρυθμός αύξησης EBIT μας δίνουν κάποια εμπιστοσύνη στην ικανότητά του να διαχειρίζεται το χρέος του. Θα πρέπει επίσης να σημειώσουμε ότι οι εταιρείες του κλάδου ιατρικού εξοπλισμού όπως η Nissan Medical Industries συνήθως χρησιμοποιούν χρέη χωρίς προβλήματα. Εξετάζοντας όλες τις γωνίες που αναφέρθηκαν παραπάνω, μας φαίνεται ότι η Nissan Medical Industries είναι μια κάπως επικίνδυνη επένδυση ως αποτέλεσμα του χρέους της. Αυτό δεν είναι απαραίτητα κακό, καθώς η μόχλευση μπορεί να ενισχύσει τις αποδόσεις των ιδίων κεφαλαίων, αλλά είναι κάτι που πρέπει να προσέξετε. Ο ισολογισμός είναι σαφώς ο τομέας στον οποίο πρέπει να εστιάσετε όταν αναλύετε το χρέος. Ωστόσο, δεν υπάρχει όλος ο επενδυτικός κίνδυνος εντός του ισολογισμού – πολύ μακριά από αυτόν. Εντοπίσαμε 4 προειδοποιητικά σημάδια με τη Nissan Medical Industries (τουλάχιστον 2 που είναι λίγο δυσάρεστες) και η κατανόησή τους θα πρέπει να αποτελεί μέρος της επενδυτικής σας διαδικασίας.

Όταν όλα λέγονται και γίνονται, μερικές φορές είναι πιο εύκολο να εστιάσετε σε εταιρείες που δεν χρειάζονται καν χρέος. Οι αναγνώστες μπορούν να έχουν πρόσβαση σε μια λίστα αναπτυσσόμενων μετοχών με μηδενικό καθαρό χρέος 100% δωρεάντώρα αμέσως.

Η αποτίμηση είναι περίπλοκη, αλλά βοηθάμε να γίνει απλή.

Μάθετε αν Ιατρικές Βιομηχανίες Nissan είναι δυνητικά υπερτιμημένο ή υποτιμημένο ελέγχοντας την ολοκληρωμένη ανάλυσή μας, η οποία περιλαμβάνειεκτιμήσεις εύλογης αξίας, κινδύνους και προειδοποιήσεις, μερίσματα, συναλλαγές με εμπιστευτικές πληροφορίες και χρηματοοικονομική υγεία.

Δείτε τη δωρεάν ανάλυση

Έχετε σχόλια για αυτό το άρθρο; Ανησυχείτε για το περιεχόμενο; Ερχομαι σε επαφή απευθείας μαζί μας. Εναλλακτικά, στείλτε email στη συντακτική ομάδα (στο) simplewallst.com.

Αυτό το άρθρο του Simply Wall St έχει γενικό χαρακτήρα. Παρέχουμε σχόλια που βασίζονται σε ιστορικά δεδομένα και προβλέψεις αναλυτών χρησιμοποιώντας μόνο μια αμερόληπτη μεθοδολογία και τα άρθρα μας δεν προορίζονται για οικονομικές συμβουλές. Δεν αποτελεί σύσταση για αγορά ή πώληση μετοχών και δεν λαμβάνει υπόψη τους στόχους σας ή την οικονομική σας κατάσταση. Στόχος μας είναι να σας προσφέρουμε μακροπρόθεσμη εστιασμένη ανάλυση που βασίζεται σε θεμελιώδη δεδομένα. Λάβετε υπόψη ότι η ανάλυσή μας ενδέχεται να μην λαμβάνει υπόψη τις πιο πρόσφατες ανακοινώσεις της εταιρείας που είναι ευαίσθητες στις τιμές ή το ποιοτικό υλικό. Η Simply Wall St δεν έχει θέση σε καμία από τις αναφερόμενες μετοχές.